歡迎您訪問(wèn)中國(guó)氫能與燃料電池網(wǎng)

2023-01-14 來(lái)源:格隆匯APP作者:國(guó)君煤炭團(tuán)隊(duì) 瀏覽數(shù):496

氫能是最易推廣的終極能源,需求源自二次能源的替代,空間超萬(wàn)億,制氫是國(guó)內(nèi)最具優(yōu)勢(shì)的產(chǎn)業(yè)鏈環(huán)節(jié),中國(guó)的能源化工企業(yè)有望依托

氫能是最易推廣的終極能源,需求源自二次能源的替代,空間超萬(wàn)億,制氫是國(guó)內(nèi)最具優(yōu)勢(shì)的產(chǎn)業(yè)鏈環(huán)節(jié),中國(guó)的能源化工企業(yè)有望依托氫能轉(zhuǎn)型走向世界。

摘要:

氫能是最易推廣的終極能源,已是全球多數(shù)經(jīng)濟(jì)體的重要國(guó)家戰(zhàn)略。相較化石能源,高能量密度及零碳排奠定氫能是化石能源發(fā)展的未來(lái)。相較于核能,氫能更易推廣,全球已進(jìn)入氫能的競(jìng)爭(zhēng)中:1)中國(guó):氫能發(fā)展旨在構(gòu)建清潔低碳安全高效的能源體系、實(shí)現(xiàn)碳達(dá)峰碳中和目標(biāo),回溯過(guò)去17~21年氫氣產(chǎn)量年復(fù)合增速達(dá)14.6%;2)日本:氫能發(fā)展為立足產(chǎn)業(yè)優(yōu)勢(shì),拓寬應(yīng)用場(chǎng)景,增厚壁壘。日本以豐田、本田為代表的車(chē)企已完成了氫燃料汽車(chē)的研發(fā)銷(xiāo)售,并擁有全球排名第一的氫能技術(shù)的專利數(shù);3)美國(guó):自冷戰(zhàn)時(shí)期開(kāi)始布局氫能,石油危機(jī)期間加速推廣,但頁(yè)巖油革命完成后,美國(guó)放緩對(duì)氫能產(chǎn)業(yè)的推動(dòng)。直至2022年的《國(guó)家清潔氫能戰(zhàn)略和路線圖(草案)》,把降本作為氫能發(fā)展的三大戰(zhàn)略方向之一;4)德國(guó):以解決能源安全出發(fā)來(lái)布局氫能,2020年成立歐洲清潔氫聯(lián)盟,2021年發(fā)布《德國(guó)氫行動(dòng)計(jì)劃2021—2025》,旨在解決氫經(jīng)濟(jì)的技術(shù)障礙,特別是在降低大量生產(chǎn)和運(yùn)輸氫成本的方向。

氫能的需求空間源自二次能源的替代,市場(chǎng)超萬(wàn)億。氫能較難從自然界中直接獲取,通常是通過(guò)其它能源轉(zhuǎn)發(fā)而來(lái)的,屬于典型的二次能源,替代需求方面:

1)對(duì)比電能,需求源自電氣化程度較低的領(lǐng)域以及儲(chǔ)能,燃料電池汽車(chē)與鋰電池比較優(yōu)勢(shì)在于更寬的溫度使用條件,高緯度地區(qū)的氫燃料汽車(chē)市場(chǎng)空間可達(dá)0.6萬(wàn)億元;

2)對(duì)比化工品:氫氣具有與焦炭類似的化學(xué)性質(zhì),全球首例百萬(wàn)噸級(jí)氫冶金示范項(xiàng)目已在國(guó)內(nèi)完成投產(chǎn),測(cè)算鋼鐵行業(yè)需求市場(chǎng)超千億元;

3)對(duì)比其它燃料:氫氣可摻燒發(fā)電,從源頭端減碳,測(cè)算摻氫燃燒市場(chǎng)空間超千億元。

制氫是國(guó)內(nèi)最具優(yōu)勢(shì)的產(chǎn)業(yè)鏈環(huán)節(jié)。1)中國(guó)具有領(lǐng)先全球的氫源儲(chǔ)備,是目前全球最大的氫氣生產(chǎn)國(guó),此外煤制氫、工業(yè)富產(chǎn)氫、電解水,對(duì)應(yīng)的煤炭、焦炭、合成氨產(chǎn)量以及風(fēng)光發(fā)電裝機(jī)量均為全球第一,具備充足氫源;

2)焦化工藝產(chǎn)生副產(chǎn)氫,相較于石油化工及煤化工,可實(shí)現(xiàn)物料平衡后的氫氣外溢,類似于“氫礦”,且焦?fàn)t煤氣制氫具備明顯成本優(yōu)勢(shì);

3)電解水制氫技術(shù)可以作為電-氫系統(tǒng)的橋梁,中國(guó)氫能規(guī)劃表示2025年綠氫的量達(dá)10~20萬(wàn)噸每年,“十四五”時(shí)期將迎高速發(fā)展。

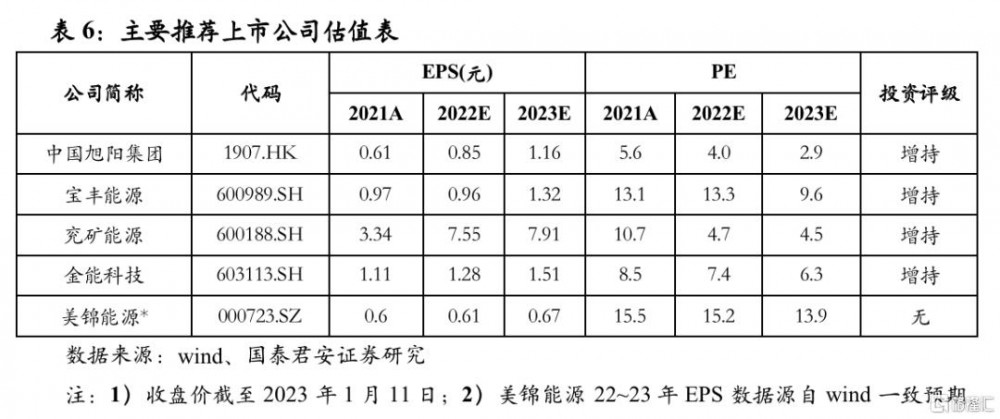

投資建議:氫能作為終極能源,2022年美日德等國(guó)均以開(kāi)啟氫能的新規(guī)劃,中國(guó)也發(fā)布?xì)淠墚a(chǎn)業(yè)中長(zhǎng)期規(guī)劃,相較而言,中國(guó)不僅是全球氫能產(chǎn)量之最,亦是全球氫源儲(chǔ)備之最。在氫能的推廣中,中國(guó)的能源化工企業(yè)有望完成蛻變走向世界,推薦:

1)擁有大量“氫礦”資源的:中國(guó)旭陽(yáng)集團(tuán)。

2)布局綠電業(yè)務(wù):寶豐能源。

3)PDH工業(yè)副產(chǎn)氫:金能科技。

4)長(zhǎng)期規(guī)劃涉及制氫業(yè)務(wù):兗礦能源。受益標(biāo)的:美錦能源。

風(fēng)險(xiǎn)提示。1)全球經(jīng)濟(jì)下行帶來(lái)的替代需求下降;2)氫能推廣不及預(yù)期。

1. 氫能:更容易推廣的終極能源

1.1. 氫能是化學(xué)能的終極答案

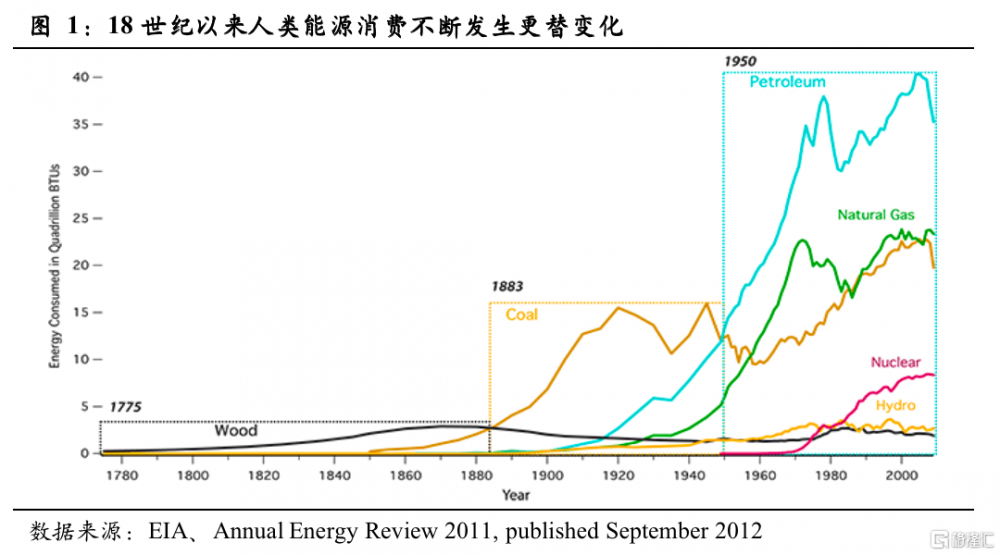

人類用能是源自太陽(yáng)饋贈(zèng)的化學(xué)能。化石能源和生物質(zhì)能(木材)使用的本質(zhì)是,可類比為人類對(duì)“太陽(yáng)向地球充能時(shí)形成不同電池的使用”。從時(shí)間維度來(lái)看,生物質(zhì)能主要為充電千年以內(nèi)的“電池”、化石能源為充電億年以上的“電池”,而光伏和風(fēng)能則可理解為即時(shí)充電的太陽(yáng)能“電池”。從純化維度來(lái)看,經(jīng)過(guò)地表以上高溫高壓環(huán)境深加工出來(lái)的是天然氣,相當(dāng)于同一型號(hào)電池形成的,石油相當(dāng)于以一類電池為主配套其它電池形成的電池組“電池組”,煤炭相當(dāng)于不同類型電池搭配的“電池組”。

獲取和儲(chǔ)運(yùn)的難易是制約能源更迭的因素,更多的使用場(chǎng)景、更高效、更清潔是刺激能源推廣的因素。縱觀能源消費(fèi)歷史,1)在19世紀(jì)中葉人類的社會(huì)生產(chǎn)力還相對(duì)較低,木材幾乎是人類所利用的唯一能源,而木材使用的普及是因?yàn)槠淙菀撰@取且易于儲(chǔ)藏;2)第一次工業(yè)革命期間,煤炭逐漸走進(jìn)主流能源,其一人類對(duì)能源動(dòng)力有了更高的需求,同樣重量的煤炭所產(chǎn)生的的熱量遠(yuǎn)高于木材,其二蒸汽機(jī)的發(fā)明打破了馬馱煤炭的窘境,其三人類對(duì)鋼鐵消費(fèi)量的增加也加大了對(duì)煤炭的需求;3)2世紀(jì)以來(lái),石油和天然氣逐漸被推廣,且在二戰(zhàn)以后成為主流的能源,其一石油化工能產(chǎn)出比煤化工更多樣更廉價(jià)的化學(xué)品,其二石油相較于煤炭具有更高的能量密度,在小型運(yùn)輸工具中完全占據(jù)主導(dǎo)地位,其三液體比固體更難儲(chǔ)運(yùn)的問(wèn)題在生產(chǎn)力提升后也迎刃而解,而天然氣作為石油生產(chǎn)的伴生產(chǎn)品,在發(fā)現(xiàn)之初因?yàn)閮?chǔ)運(yùn)問(wèn)題難以解決通常直接排放,而在管道運(yùn)輸以及液化運(yùn)輸普及后,消費(fèi)占比不斷提升。

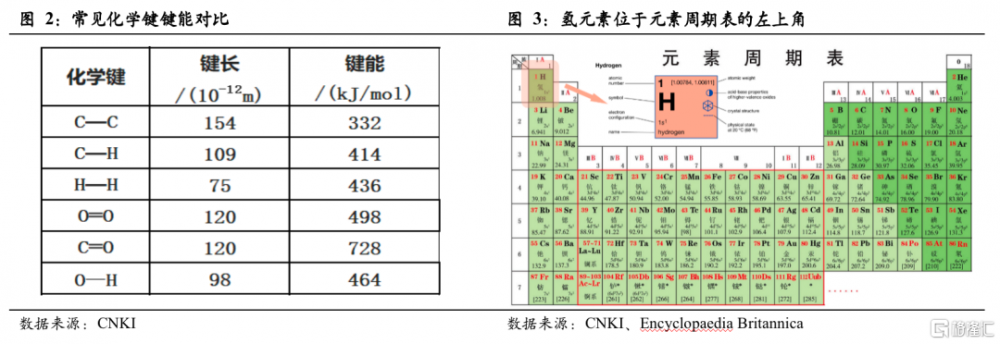

化學(xué)能中氫能是終極能源答案。從木材到煤炭到石油再到天然氣,實(shí)質(zhì)上也是從固態(tài)、液態(tài)、氣態(tài)的過(guò)程,或者說(shuō)從復(fù)雜混合物到相對(duì)純凈物的過(guò)程,而以上兩個(gè)過(guò)程分別對(duì)應(yīng)著儲(chǔ)運(yùn)的由易到難以及能量密度、清潔程度的由低到高。其中化石能源的能量密度主要取決于氫元素含量占比,主因從微觀化學(xué)鍵氧化斷裂重組放能的過(guò)程中,H-H >C-H> C-C 鍵。除了高能量密度外,氫氣氧化放能后的產(chǎn)物為水分子,是不存在任何污染的。相比主流化石能源最高的能量密度,以及無(wú)污染、無(wú)碳排放的放能過(guò)程,氫能是化石能源發(fā)展的未來(lái)。

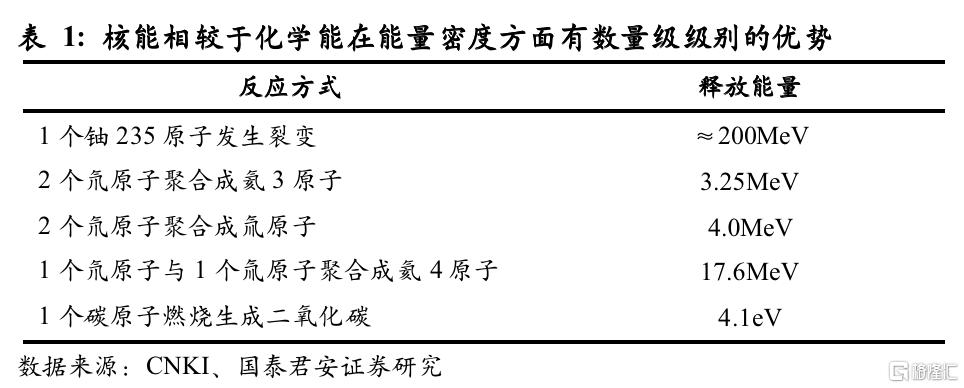

氫能是更容易推廣的終極能源。氫能與傳統(tǒng)化石能源及生物質(zhì)能相比,已經(jīng)是化學(xué)能使用的極致,且地球上貯存的多數(shù)化學(xué)能實(shí)質(zhì)由太陽(yáng)能轉(zhuǎn)化而來(lái),即在太陽(yáng)放能-地球獲能-人類用能這個(gè)鏈條中最為極致的能源。雖然科研工作者跳出這個(gè)鏈條,追尋太陽(yáng)的能量來(lái)源,并對(duì)核能有了一定的技術(shù)突破,而核聚變形式的核能,可獲得突破化學(xué)能數(shù)個(gè)數(shù)量級(jí)能量密度的能源。但核聚變形式的核能因?yàn)槭褂脳l件的苛刻目前仍處于研發(fā)階段,而核裂變雖全球多有使用,但原料的放射線,以及安全事故的隱患也在一定程度上限制了其推廣。

1.2. 發(fā)展氫能已是全球多數(shù)經(jīng)濟(jì)體的重要國(guó)家戰(zhàn)略

氫能對(duì)于中國(guó)構(gòu)建清潔低碳安全高效的能源體系、實(shí)現(xiàn)碳達(dá)峰碳中和目標(biāo),具有重要意義。中國(guó)政府給予氫能較多的政策支持,在《中共中央國(guó)務(wù)院關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見(jiàn)》文件中提出要求,統(tǒng)籌推進(jìn)氫能“制儲(chǔ)輸用”全鏈條發(fā)展,推動(dòng)加氫站建設(shè),推進(jìn)可再生能源制氫等低碳前沿技術(shù)攻關(guān),加強(qiáng)氫能生產(chǎn)、儲(chǔ)存、應(yīng)用關(guān)鍵技術(shù)研發(fā)、示范和規(guī)模化應(yīng)用。且在《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》中,明確了氫的能源屬性,是未來(lái)國(guó)家能源體系的組成部分,并制定了階段目標(biāo):到2025年,基本掌握核心技術(shù)和制造工藝,燃料電池車(chē)輛保有量約5萬(wàn)輛,部署建設(shè)一批加氫站,可再生能源制氫量達(dá)到10-20萬(wàn)噸/年,實(shí)現(xiàn)二氧化碳減排100-200萬(wàn)噸/年。展望十四五,氫能將在中國(guó)政府下的鼓勵(lì)下繼續(xù)發(fā)展,回溯十三五,中國(guó)自身的龐大的化工煤炭生產(chǎn)體系具備提供大量氫源的基礎(chǔ),2017至2021年中國(guó)氫氣產(chǎn)量也從1915萬(wàn)噸提升至3300萬(wàn)噸,年復(fù)合增長(zhǎng)率達(dá)14.6%。

日本氫能發(fā)展為立足產(chǎn)業(yè)優(yōu)勢(shì),拓寬應(yīng)用場(chǎng)景,增厚壁壘。日本布局規(guī)劃氫能源較早,得益于先進(jìn)的高端裝備制造業(yè),日本已打通了氫能源全產(chǎn)業(yè)鏈,并擁有全球排名第一的氫能技術(shù)的專利數(shù),以豐田、本田為代表的車(chē)企也完成了氫燃料汽車(chē)的研發(fā),有效拓寬了應(yīng)用場(chǎng)景。日本政府也在2014年明確了建設(shè)“氫能社會(huì)”的目標(biāo),同年豐田推出第一代Mirai氫燃料汽車(chē),此外日本政府于2017 年底發(fā)布的《氫能源基本戰(zhàn)略》將氫能目標(biāo)進(jìn)行了具體的細(xì)化。

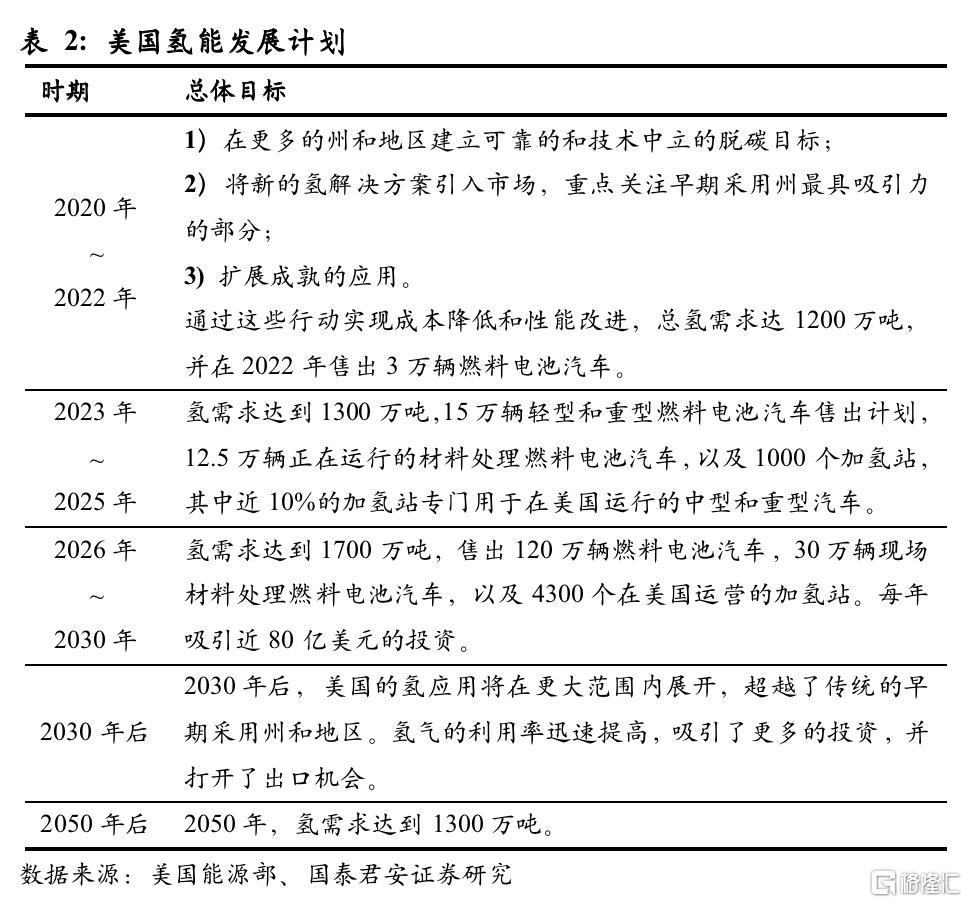

美國(guó)氫能發(fā)展以儲(chǔ)備技術(shù)為主,兼顧減排。美國(guó)自冷戰(zhàn)時(shí)期就開(kāi)始在軍用領(lǐng)域研究氫能的應(yīng)用以及高能燃料衍生品的研發(fā),70~90年代全球籠罩在石油危機(jī)的陰云下,美國(guó)政府也加緊了氫能相關(guān)技術(shù)的研發(fā),并于2002年發(fā)布《國(guó)家氫能路線圖》,使美國(guó)成為全球第一個(gè)完成氫能頂層設(shè)計(jì)的國(guó)家,把氫能作為多能源并行發(fā)展的支點(diǎn),來(lái)應(yīng)對(duì)自身的能源安全。而21世紀(jì)前十年的頁(yè)巖油革命,讓美國(guó)完成了能源領(lǐng)域的進(jìn)化,由凈進(jìn)口國(guó)轉(zhuǎn)為凈出口國(guó),能源安全問(wèn)題的解決也就擱置了國(guó)家對(duì)氫能產(chǎn)業(yè)發(fā)展的推動(dòng)。雖然氫能產(chǎn)業(yè)發(fā)展有所停滯,但美國(guó)能源部依然每年為氫能和燃料電池提供數(shù)億美元的資金使其保持技術(shù)的領(lǐng)先。2022年9月美國(guó)發(fā)布了《國(guó)家清潔氫能戰(zhàn)略和路線圖(草案)》,把降本作為氫能發(fā)展的三大戰(zhàn)略方向之一,并支出到2030、2040和2050年美國(guó)清潔氫需求將分別達(dá)到1000、2000和5000萬(wàn)噸/年。

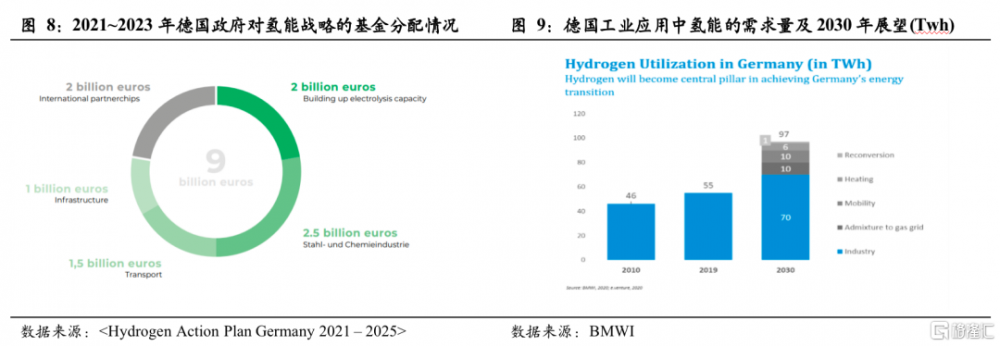

德國(guó)氫能發(fā)展旨在加速能源減碳及轉(zhuǎn)型。德國(guó)氫能與美國(guó)發(fā)展較為類似,以解決能源安全出發(fā),2004年以來(lái)德國(guó)政府就制定和實(shí)施了相關(guān)政策和項(xiàng)目,有針對(duì)性地支持氫能技術(shù)研發(fā)和示范。而與美國(guó)不同的是,美國(guó)在21世紀(jì)的前十年完成了頁(yè)巖油革命,德國(guó)在同期雖然推動(dòng)了國(guó)內(nèi)綠色能源的發(fā)展,但因?yàn)橐怨夥L(fēng)電為主的能源的穩(wěn)定性相對(duì)化石能源較差,德國(guó)仍然面臨著能源安全的挑戰(zhàn)。為此,德國(guó)聯(lián)合歐洲其他經(jīng)濟(jì)體于2020年成立歐洲清潔氫聯(lián)盟共同解決氫能發(fā)展可能遇到的問(wèn)題,同年德國(guó)聯(lián)邦政府發(fā)布《國(guó)家氫能戰(zhàn)略》,且于2021年發(fā)布《德國(guó)氫行動(dòng)計(jì)劃2021—2025》。旨在解決氫經(jīng)濟(jì)的技術(shù)障礙,特別是降低大量生產(chǎn)和運(yùn)輸氫的成本。預(yù)計(jì)到2030年,德國(guó)工業(yè)應(yīng)用中的氫氣需求量將從2019年的55TWh增加至約110TWh,氫能發(fā)電形成5GW機(jī)組,且于2035年有望再增加5GW裝機(jī)。

2. 氫能的需求空間源自二次能源的替代

2.1. 氫能為二次能源

氫能為二次能源。氫原子雖然占地球中所有原子量的17%,是地球中含量最多的元素之一,但地球和地球大氣層中的游離氫很少,氫原子在地球中主要儲(chǔ)存在水分子中,而氫能的主要儲(chǔ)存形式為游離態(tài)的氫氣。氫能較難從自然界中直接獲取,通常是通過(guò)其它能源轉(zhuǎn)發(fā)而來(lái)的,屬于典型的二次能源。

氫能的需求空間源于對(duì)其他二次能源的替代。氫能由一次能源轉(zhuǎn)化而來(lái),而能源的轉(zhuǎn)化有效率的損耗,因此通常而言氫能為傳統(tǒng)化石能源及其他一次能源的下游,而不是互為替代關(guān)系。而與氫能同屬于二次能源的電能、熱能、化工品及合成燃料,是氫能未來(lái)發(fā)展主要的需求空間。

2.2. 氫能VS電能,需求源自電氣化程度較低的領(lǐng)域以及儲(chǔ)能

電能為普及度最高的二次能源。第二次工業(yè)革命后開(kāi)啟了電氣化時(shí)代,電能因其便于輸送、高效、無(wú)污染,迅速普及,歷經(jīng)百余年的發(fā)展,人類社會(huì)已經(jīng)完成了電氣化所需的基礎(chǔ)設(shè)施建設(shè),所有的一次能源都可以通過(guò)發(fā)電裝置轉(zhuǎn)化為電能,電能是適用范圍最廣的二次能源,而且全球電氣化率仍在持續(xù)提升。

電能即發(fā)即用的特點(diǎn)以及在長(zhǎng)距離無(wú)線傳輸領(lǐng)域技術(shù)不成熟,導(dǎo)致交通領(lǐng)域電氣化程度較低。且電氣化首先也在有固定運(yùn)輸場(chǎng)景的火車(chē)、有軌電車(chē)領(lǐng)域完成,而無(wú)固定運(yùn)輸場(chǎng)景的乘用車(chē)商用車(chē)領(lǐng)域,則是在依托儲(chǔ)能領(lǐng)域一定技術(shù)突破后才進(jìn)行了初步的電氣化,但是航運(yùn)、船運(yùn)、航空以及軍用領(lǐng)域的運(yùn)輸是電氣化較難以觸及的盲區(qū)。

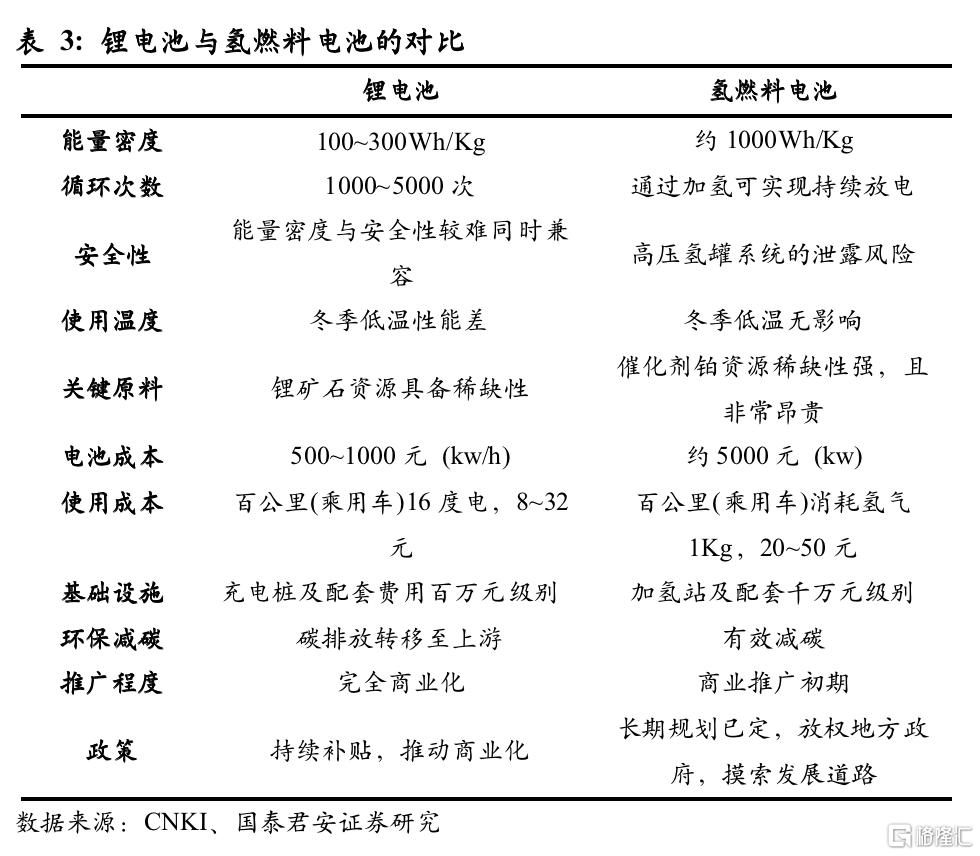

儲(chǔ)能電池的推廣給予了氫能在交通領(lǐng)域的需求空間。為了應(yīng)對(duì)在非固定場(chǎng)景電能的使用及推廣,由化學(xué)能轉(zhuǎn)化為電能的小型發(fā)電裝置電池開(kāi)始了研發(fā)制造,伴隨鋰電池這類能量密度較高的電池的有效推廣,電能從小功率移動(dòng)電器的應(yīng)用拓展到較大功率乘用車(chē)領(lǐng)域。而鋰電池是儲(chǔ)能裝置而不是能源本身。鋰電池可以拓寬電能的應(yīng)用場(chǎng)景,但不能改變電能的來(lái)源,對(duì)減碳沒(méi)有實(shí)質(zhì)性的幫助,且鋰電池對(duì)鋰礦資源需求的提升,也致使鋰電池的成本有所提升。氫能作為二次能源,可在燃料電池的放電裝置中,對(duì)鋰電池體系有效補(bǔ)充,且氫能雖為二次能源但主要來(lái)源于工業(yè)副產(chǎn)氫而不是電解水制氫,能夠有效減碳。

燃料電池汽車(chē)與鋰電池比較優(yōu)勢(shì)在于更寬的溫度使用條件,高緯度地區(qū)的氫燃料汽車(chē)空間可達(dá)0.6萬(wàn)億元。較多研究表明,低溫下特別是當(dāng)溫度下降到-20度甚至更低時(shí),鋰離子電池的能量和功率會(huì)明顯降低,這限制了電動(dòng)汽車(chē)在高寒、高緯度地區(qū)的應(yīng)用。而氫燃料電池使用溫度甚至可以在零下30度,甚至擁有比燃油車(chē)更寬泛的使用溫度,因此對(duì)于高緯度地區(qū)來(lái)說(shuō),氫燃料汽車(chē)是未來(lái)個(gè)人交通領(lǐng)域減碳的主方向。且全球有超千萬(wàn)人口生活在北緯60N以上的高緯度地區(qū),而以上地區(qū)主要有冰島、加拿大、俄羅斯等國(guó)家,上述國(guó)家人均汽車(chē)擁有量約0.5,若按50%替換為氫燃料汽車(chē)以及普及后每輛25萬(wàn)元人民幣計(jì)算,則空間為0.6萬(wàn)億元人民幣。

北京冬奧會(huì)期間首次實(shí)現(xiàn)奧運(yùn)賽場(chǎng)氫燃料汽車(chē)規(guī)模化應(yīng)用。2022年北京冬奧會(huì)期間,為全面踐行綠色辦奧理念,張家口核心賽區(qū)全部使用氫能車(chē)輛共710輛,首次實(shí)現(xiàn)奧運(yùn)史上氫燃料電池汽車(chē)規(guī)模化示范應(yīng)用,助力北京冬奧會(huì)成為首個(gè)實(shí)現(xiàn)“碳中和”的奧運(yùn)賽事。

氫燃料電池汽車(chē)高昂的成本,使其過(guò)去三年的普及率低于鋰電池汽車(chē)。對(duì)于同款車(chē)型,氫電版價(jià)格遠(yuǎn)超純電版,例如:長(zhǎng)安深藍(lán)SL03 2022款中的705純電版的指導(dǎo)價(jià)為22.19萬(wàn)元,而730氫電版的指導(dǎo)價(jià)為69.99萬(wàn)元。且對(duì)于有較多專利儲(chǔ)備的日本車(chē)廠豐田來(lái)說(shuō),氫電系列的Mirai車(chē)報(bào)價(jià)74.8萬(wàn)起,也遠(yuǎn)高于同屬中型車(chē)的凱美瑞和亞洲龍。而在鋰電池汽車(chē)商業(yè)化推廣的過(guò)程中,其規(guī)模效應(yīng)和政策補(bǔ)貼也帶來(lái)了成本的下降,因此在2019年時(shí)氫燃料電池汽車(chē)還能占據(jù)新能源車(chē)的0.24%,而2022年已降至0.05%。

燃料電池汽車(chē)尚處導(dǎo)入期,降本空間足。盡管燃料電池汽車(chē)在新能源汽車(chē)的占比有所下降,但燃料電池汽車(chē)產(chǎn)銷(xiāo)量的仍然高速增長(zhǎng),2022年1~11月燃料電池汽車(chē)產(chǎn)量達(dá)2973輛,同比+159.1%。此外,燃料電池汽車(chē)的高成本主要源自動(dòng)力系統(tǒng)的成本以及后期使用,而動(dòng)力系統(tǒng)是可以通過(guò)規(guī)模化實(shí)現(xiàn)快速降本的,而配套設(shè)施的建設(shè)在特定路線的場(chǎng)景下能成本最優(yōu)化,例如公共交通系統(tǒng)、園區(qū)重卡系統(tǒng),均能使配套建設(shè)成本最低。

相較電能,氫能具備的可儲(chǔ)存的性質(zhì)也能優(yōu)化電源結(jié)構(gòu)。可再生能源尤其是光伏和風(fēng)能的利用,是推進(jìn)低碳化的必經(jīng)之路,但風(fēng)光資源的供電功率穩(wěn)定性較低。因此提升風(fēng)電光伏使用占比的過(guò)程中,需要配套相應(yīng)的儲(chǔ)能系統(tǒng),而通過(guò)電解水制氫,此后再利用氫能發(fā)電系統(tǒng),就能實(shí)現(xiàn)由不穩(wěn)定的風(fēng)光發(fā)電,向穩(wěn)定的以氫為燃料的無(wú)污染火電轉(zhuǎn)化。

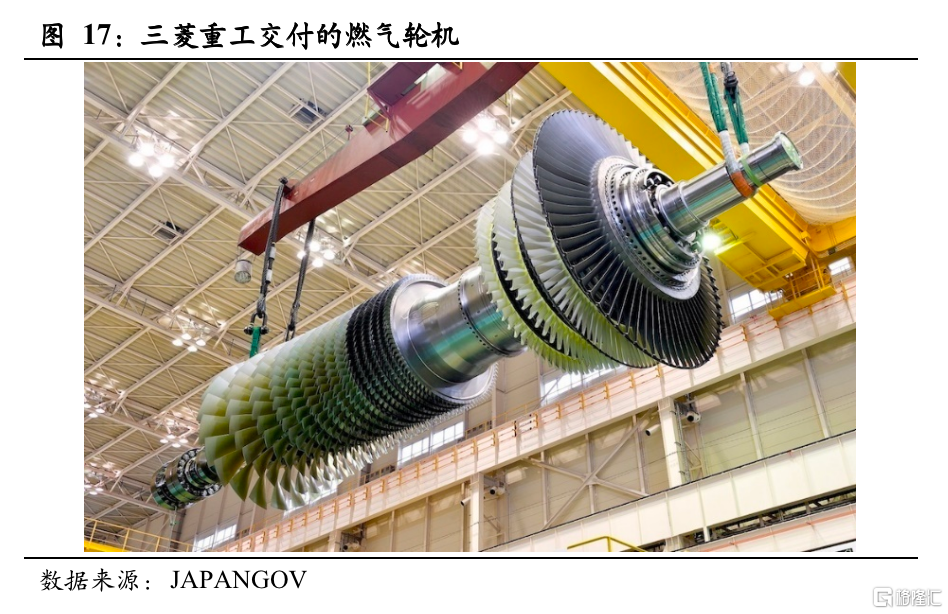

氫氣作為燃料發(fā)電的燃?xì)廨啓C(jī)的正在被開(kāi)發(fā)中。日本三菱重工擁有豐富的氫能發(fā)電技術(shù)儲(chǔ)備,以100%氫氣作為原料的40MW級(jí)燃?xì)廨啓C(jī)將于2023年驗(yàn)證,且立志于到2025年實(shí)現(xiàn)商業(yè)化。此外,更大型的400MW級(jí)燃?xì)廨啓C(jī)的燃燒測(cè)試也已成功進(jìn)行,原料類型為氫氣和天然氣各占一半,目標(biāo)是2030年實(shí)現(xiàn)100%氫氣燃燒的商業(yè)化。

2.3 氫能VS化工品,還原屬性均有替代的可能

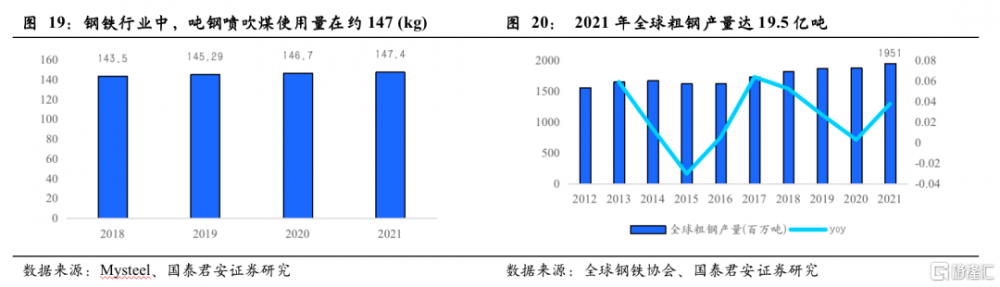

二次能源合成化工品中,焦炭是最廣泛使用的產(chǎn)品之一。焦炭做為煤焦鋼行業(yè)的中游,是目前鋼鐵行業(yè)不可或缺的原材料,其在高爐煉鐵的工藝中主要起到提供熱值、還原劑、支撐骨架等作用。而作為高耗能產(chǎn)業(yè)之一,鋼鐵生產(chǎn)占全球溫室其它排放量的8%,長(zhǎng)流程煉鋼工藝是難以實(shí)現(xiàn)電氣化的,因此在減碳過(guò)程中找尋焦炭的低碳替代品是唯一可行的減碳方案。

氫氣具有與焦炭類似的化學(xué)性質(zhì),亦可在鋼鐵領(lǐng)域?qū)崿F(xiàn)應(yīng)用。氫氣是常見(jiàn)的還原性氣體,此外氫氣在被氧化的過(guò)程中同樣可以釋放能量,雖然氫氣無(wú)法作為骨架支撐鐵水,但氫氣可以作為噴吹煤的替代物來(lái)實(shí)現(xiàn)減碳,這為氫能在鋼鐵領(lǐng)域的應(yīng)用提供了理論基礎(chǔ)。

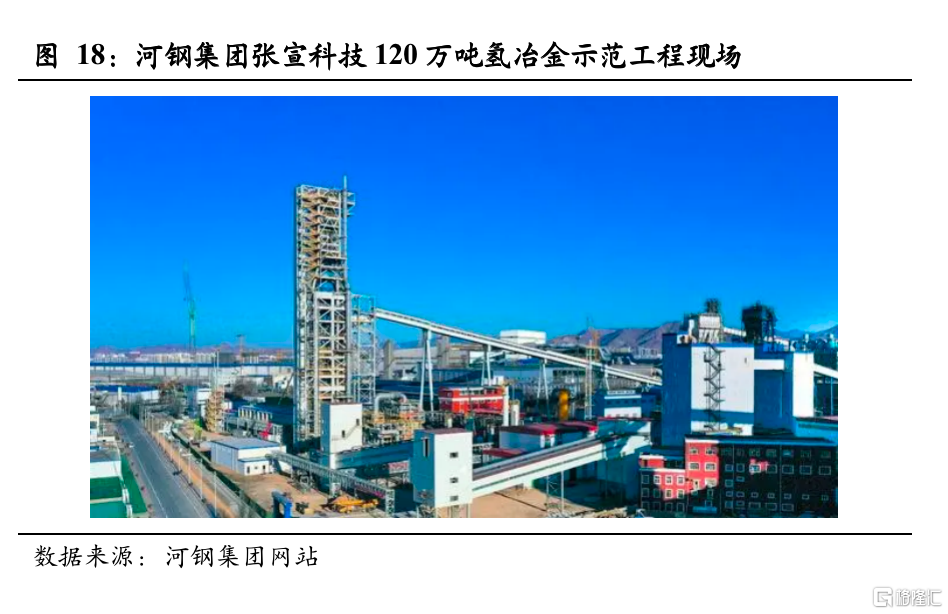

全球首例百萬(wàn)噸級(jí)氫冶金示范項(xiàng)目已在國(guó)內(nèi)完成投產(chǎn)。河鋼集團(tuán)120萬(wàn)噸氫冶金示范工程一期于2022年12月全線貫通,據(jù)集團(tuán)測(cè)算,與同等生產(chǎn)規(guī)模的傳統(tǒng)“高爐+轉(zhuǎn)爐”長(zhǎng)流程工藝相比,集團(tuán)氫冶金示范工程一期每年可減少CO2排放80萬(wàn)噸,減排比例達(dá)到70%以上,同時(shí)SO2、NOx、煙粉塵排放分別減少30%、70%和80%以上,且生產(chǎn)每噸直接還原鐵可捕集二氧化碳約125千克。

氫氣在煉鋼領(lǐng)域的應(yīng)用空間超過(guò)千億元規(guī)模。假設(shè)噴吹煤在鋼鐵生產(chǎn)過(guò)程中全部被氫氣取代,則噸鋼需要約20千克氫氣,而全球2021年粗鋼產(chǎn)量為19.5億噸,即使按15元/千克氫氣的單價(jià)計(jì)算,則市場(chǎng)規(guī)模有5850億元人民幣。若技術(shù)進(jìn)步后,氫能還能部分取代焦炭,那么市場(chǎng)規(guī)模將突破萬(wàn)億元人民幣。

2.4.氫能VS其它燃料,減碳及高放熱量是主要優(yōu)勢(shì)

氫氣摻燒發(fā)電,源頭端減碳。氫氣與天然氣同為氣體,而天然氣經(jīng)過(guò)多年的應(yīng)用,已經(jīng)具備完善的管道運(yùn)輸系統(tǒng)和充裕的發(fā)電機(jī)組,因此天然氣摻氫技術(shù)將能使氫氣共用天然氣的基礎(chǔ)設(shè)施。美國(guó)通用技術(shù)、德國(guó)西門(mén)子和日本三菱電力等行業(yè)巨頭,均致力于在燃?xì)廨啓C(jī)中氫燃燒的研究,其中通用技術(shù)公司已將5%氫氣混合物作為燃料用于 485MW 聯(lián)合循環(huán)機(jī)組發(fā)電。且三菱重工的高砂氫園區(qū)內(nèi),已為大型燃?xì)廨啓C(jī)提供30%的摻氫燃燒,并預(yù)計(jì)于2025年實(shí)現(xiàn)100%的氫燃燒。

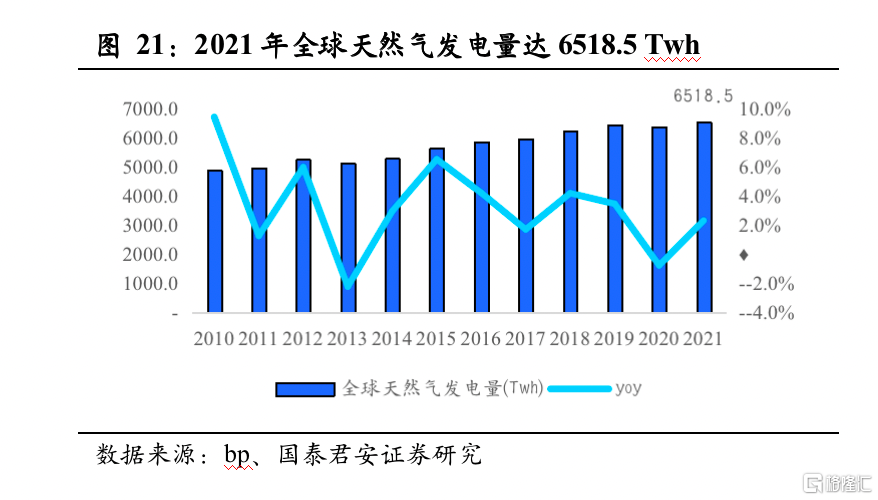

天然氣摻氫燃燒市場(chǎng)空間超千億元人民幣。2021年全球天然氣發(fā)電量達(dá)6519太瓦時(shí),假設(shè)伴隨技術(shù)突破全球平均天然氣摻氫燃燒達(dá)20%,若按照氫氣2元/標(biāo)方計(jì)算,市場(chǎng)規(guī)模達(dá)3.5千億元人民幣。

3. 制氫是國(guó)內(nèi)最具優(yōu)勢(shì)的產(chǎn)業(yè)鏈環(huán)節(jié)

3.1. 中國(guó)具有領(lǐng)先全球的氫源儲(chǔ)備

氫能的產(chǎn)業(yè)鏈主要涉及制儲(chǔ)運(yùn)加四大環(huán)節(jié)。1)制氫:由于氫能是二次能源,需經(jīng)轉(zhuǎn)化而來(lái),常規(guī)制氫方法包括化石能源轉(zhuǎn)化制氫、工業(yè)副產(chǎn)制氫、電解水制氫等,在獲得氫氣后再根據(jù)不同的下游需求進(jìn)行提純;2)儲(chǔ)氫:主要有高壓氣態(tài)儲(chǔ)氫、低溫液態(tài)儲(chǔ)氫、固態(tài)儲(chǔ)氫和有機(jī)液體儲(chǔ)氫等四大類,其中燃料電池汽車(chē)的儲(chǔ)氫方式主要為高壓氣態(tài)儲(chǔ)氫;3)運(yùn)氫:主要以鋼瓶、運(yùn)氫車(chē)等形式運(yùn)輸,已用規(guī)模提升后主要發(fā)展管道運(yùn)輸;4)加氫:主要為加氫站。

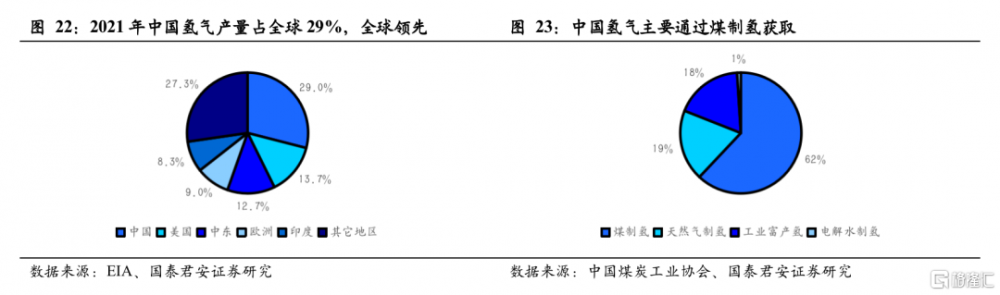

中國(guó)是目前全球最大的氫氣生產(chǎn)國(guó)。據(jù)《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》,我國(guó)是世界上最大的制氫國(guó),年制氫產(chǎn)量約3300萬(wàn)噸,達(dá)到工業(yè)氫氣質(zhì)量標(biāo)準(zhǔn)約1200萬(wàn)噸,此外可再生能源裝機(jī)量全球第一,在清潔低碳的氫能供給上具有巨大潛力。

中國(guó)氫氣制備主要以煤制氫為主,各類氫源潛力巨大。氫氣可通過(guò)多種工藝路線制備,主要包括:

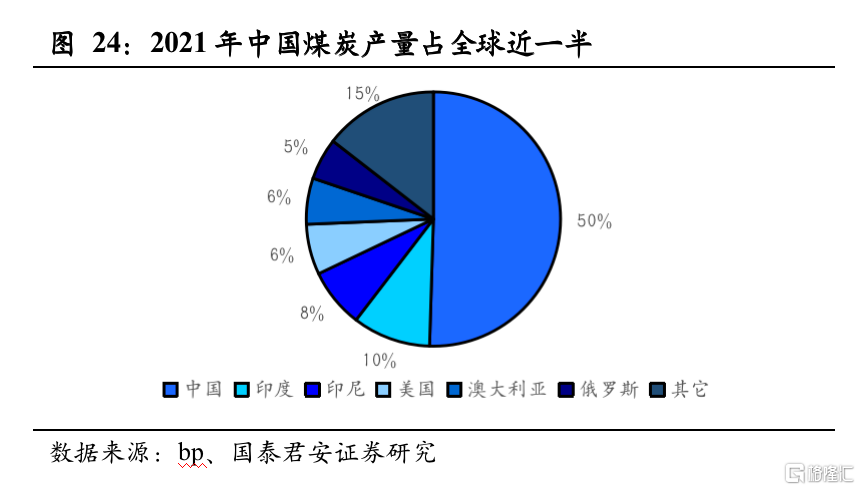

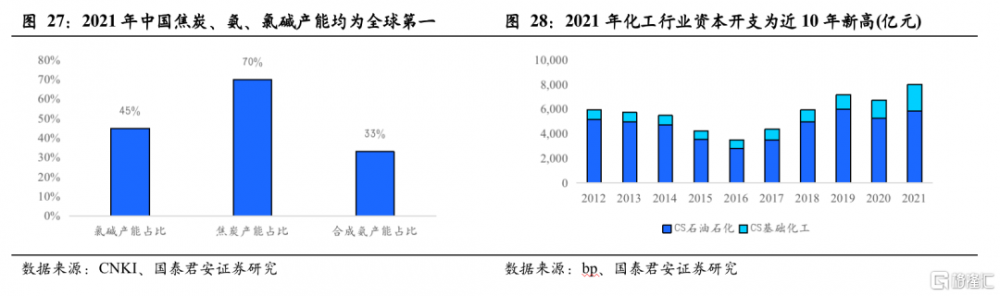

化石能源制氫,主要為煤氣化制氫以及石油天然氣重組制氫。中國(guó)具有全球最大的煤炭產(chǎn)量,煤制氫潛力巨大。

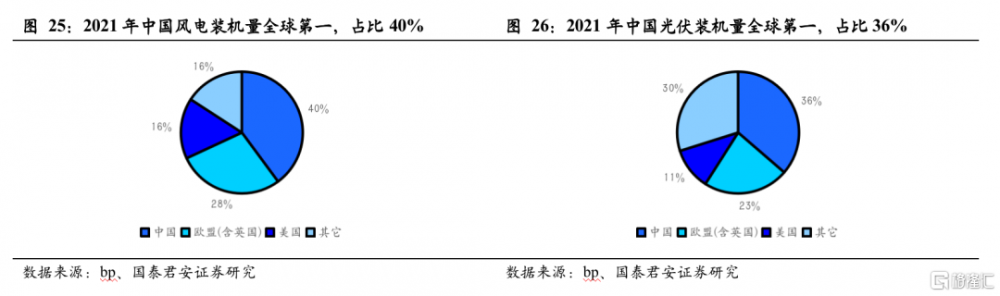

電解水制氫:電力來(lái)源主要包括火電、水電、風(fēng)電、光電以及核電等,其中可再生能源是理想的電力來(lái)源,鑒于中國(guó)部分地區(qū)新能源裝機(jī)與電網(wǎng)仍存在不匹配的情況,仍有棄風(fēng)棄光的現(xiàn)象,利用棄電來(lái)作為電解水制氫的原料,有望降低氫成本。中國(guó)擁有全球最大的風(fēng)電、光伏產(chǎn)能,具備充足的綠氫制備所需可再生能源的發(fā)電機(jī)組。

工業(yè)副產(chǎn)氫:主要為焦化工藝、合成氨、PDH、氯堿化工等,其中中國(guó)焦炭合成氨產(chǎn)量全球第一,且中國(guó)自2016年以來(lái)化工行業(yè)資本開(kāi)支不斷提升,規(guī)模巨大的化工行業(yè)將提供充裕的工業(yè)副產(chǎn)氫。

3.2.氫礦——能源化工產(chǎn)線的質(zhì)變

涉及工業(yè)副產(chǎn)氫的化工產(chǎn)線,理論上可作為“氫礦”。礦是指可從中提取有用組分或其本身具有某種可被利用的性能的礦物集合體,而諸如焦炭、石油催化裂化等能夠產(chǎn)生氫氣的產(chǎn)線,理論上均可稱為氫礦。

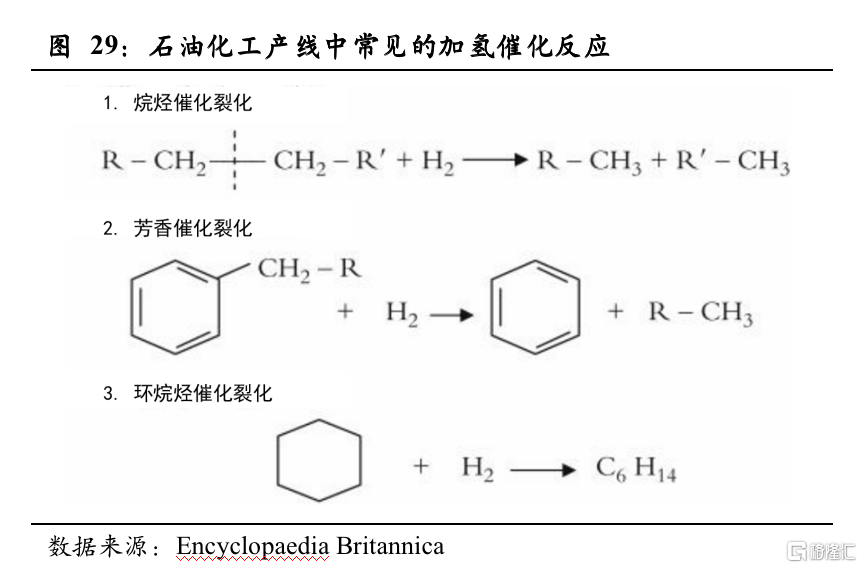

石油工業(yè)的副產(chǎn)氫,主要用于后續(xù)產(chǎn)業(yè)鏈,較少外溢。石油工業(yè)是將原油經(jīng)過(guò)分離獲得燃料及初級(jí)石油化工品,然后通過(guò)裂化、裂解獲得碳3、碳4化合物,而由于剔除燃料油之外,石油以氫碳比較低的不飽和芳烴為主,而該類初級(jí)原料是需要通過(guò)加氫催化等實(shí)現(xiàn)向低碳烯烴、烷烴等轉(zhuǎn)化。因此,石油化工業(yè)即使有環(huán)節(jié)產(chǎn)生了工業(yè)副產(chǎn)氫,但后續(xù)的環(huán)節(jié)也會(huì)消耗氫氣,而且整體來(lái)看石油化工業(yè)是需要額外補(bǔ)充氫氣的。雖然整個(gè)石化產(chǎn)業(yè)鏈環(huán)節(jié)難有氫氣外溢,但作為產(chǎn)業(yè)鏈某一節(jié)點(diǎn)是會(huì)有多余副產(chǎn)氫的,例如金能科技的PDH項(xiàng)目為公司帶來(lái)了額外的氫源。

煤化工中的煤制氫類似于石油化工業(yè)氫氣較難外溢。氫氣多為煤氣化的產(chǎn)物,后續(xù)主要參與合成氨線路以及合成氣制甲醇線路,且煤炭的氫碳比小于甲醇,理論上氫氣較難外溢。不過(guò)雙碳趨勢(shì)下,未來(lái)煤炭消費(fèi)量的將趨于平緩或下降,華東煤炭龍頭兗礦能源在《關(guān)于討論審議公司發(fā)展戰(zhàn)略綱要的議案》中表示,力爭(zhēng)5-10年氫氣供應(yīng)能力超過(guò)10萬(wàn)噸/年,亦開(kāi)啟了布局氫能之路。

焦化工藝產(chǎn)生副產(chǎn)氫,而后續(xù)煉鋼工藝不消耗副產(chǎn)氫,理論上氫氣可外溢。焦化工藝是用焦煤高溫干餾制備焦炭,而焦炭的碳?xì)浔仁歉哂诮姑旱模腋绅s環(huán)境下隔絕氧氣,因此焦化反應(yīng)后氫均以氫氣的形式離散在焦?fàn)t煤氣中。而傳統(tǒng)焦炭煉鋼的工藝中也不涉及到氫氣的應(yīng)用,在焦化反應(yīng)中氫氣多用于燃料以及制甲醇的原料等,對(duì)于整個(gè)產(chǎn)業(yè)鏈的物料平衡來(lái)說(shuō)氫氣是富裕的。

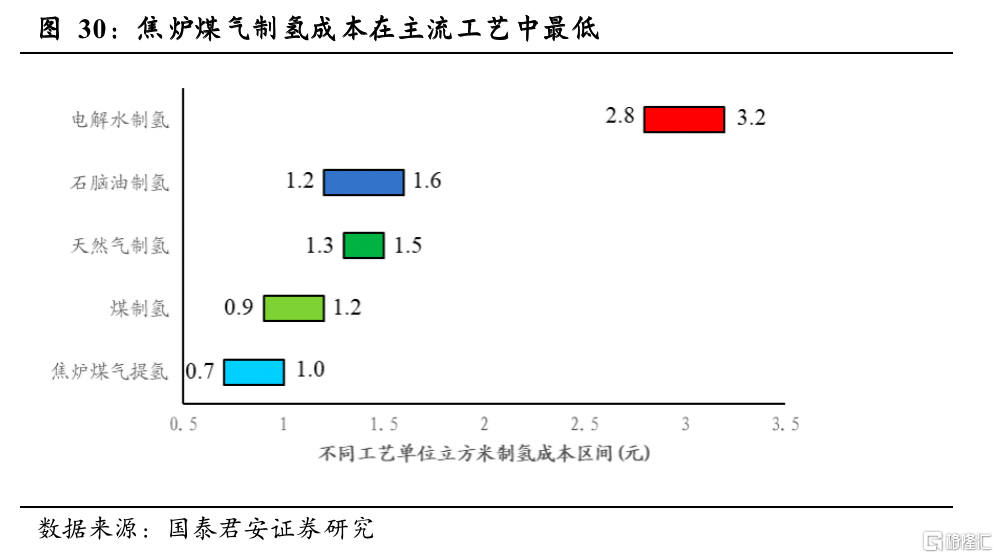

焦化產(chǎn)業(yè)鏈具有制氫的天然成本優(yōu)勢(shì),每立方氫氣的成本僅為0.7~1.0元。焦化產(chǎn)業(yè)鏈?zhǔn)怯媒姑簾捊沟漠a(chǎn)業(yè)鏈,在焦煤高溫干餾后主要有氣液固三相產(chǎn)物,固態(tài)是常見(jiàn)的焦炭、液態(tài)是煤焦油、氣態(tài)成分則是焦?fàn)t煤氣,其中焦?fàn)t煤氣通常作為動(dòng)力源重新回到焦?fàn)t提供熱源,作為工業(yè)副產(chǎn)物焦?fàn)t煤氣的成產(chǎn)成本較低。而焦?fàn)t煤氣一般為富氫尾氣(氫氣含量約60%),焦?fàn)t煤氣只需經(jīng)過(guò)簡(jiǎn)單的物理分離就可制得氫氣,焦?fàn)t煤氣制氫的平均成本在0.7~1.0元/立方米,是常見(jiàn)制氫法包含化石能源制氫、電解水制氫中最具成本優(yōu)勢(shì)的方法。

擁有焦化產(chǎn)能的公司,可看做為擁有氫礦的公司。

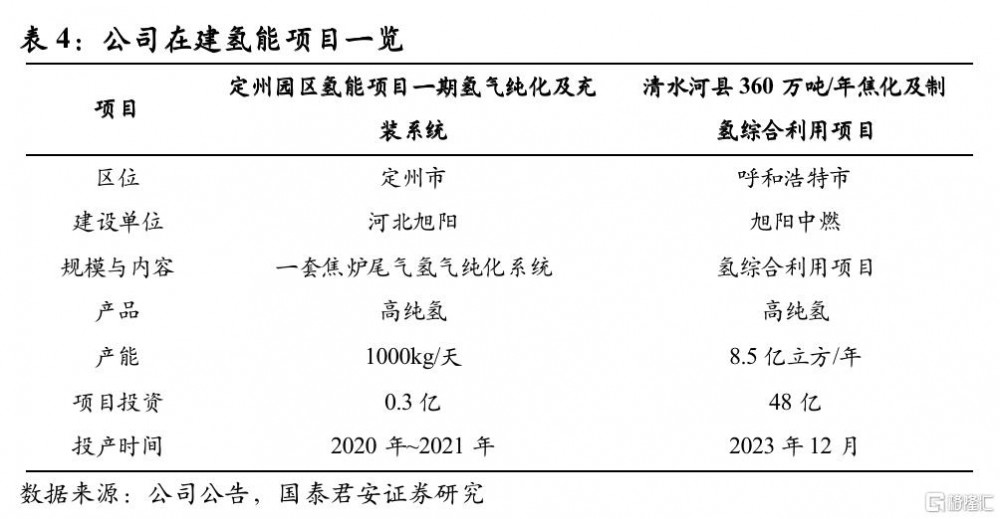

中國(guó)最大的獨(dú)立焦化企業(yè)中國(guó)旭陽(yáng)集團(tuán),已規(guī)劃在建氫氣產(chǎn)能合計(jì)8.54億立方米,預(yù)計(jì)2024年能完全投產(chǎn)。河北旭陽(yáng)1000kg/天氫能項(xiàng)目預(yù)計(jì)2021年投產(chǎn),該項(xiàng)目位于定州,毗鄰雄安新區(qū)及張家口冬奧會(huì)區(qū)域,需求端有保障。旭陽(yáng)中燃8.5億方/年項(xiàng)目預(yù)計(jì)2023年底投產(chǎn),屆時(shí)集團(tuán)氫氣年產(chǎn)能為7.6萬(wàn)噸。

美錦能源作為國(guó)內(nèi)獨(dú)立焦化龍頭之一,已完成包括制氫、整車(chē)生產(chǎn)等氫能源領(lǐng)域的全面布局。據(jù)公司副總裁,焦?fàn)t煤氣制氫是目前大規(guī)模、低成本獲得氫氣最可行的途徑之一,公司在制氫方面擁有得天獨(dú)厚的優(yōu)勢(shì),根據(jù)公司現(xiàn)有上千萬(wàn)噸/年焦炭產(chǎn)能粗略計(jì)算,可從焦?fàn)t煤氣中提取氫氣9.6萬(wàn)噸/年,可供約9100輛氫燃料電池重卡使用,預(yù)計(jì)減碳109.5萬(wàn)噸。

3.3.電解水制氫,綠色能源的最后一環(huán)

電解水制氫技術(shù)可以作為電-氫系統(tǒng)的橋梁,在電力供應(yīng)過(guò)剩且傳輸通道不暢時(shí),使用多余可再生能源制氫,進(jìn)而起到儲(chǔ)能調(diào)峰的作用、配合可再生能源的高比例發(fā)展。

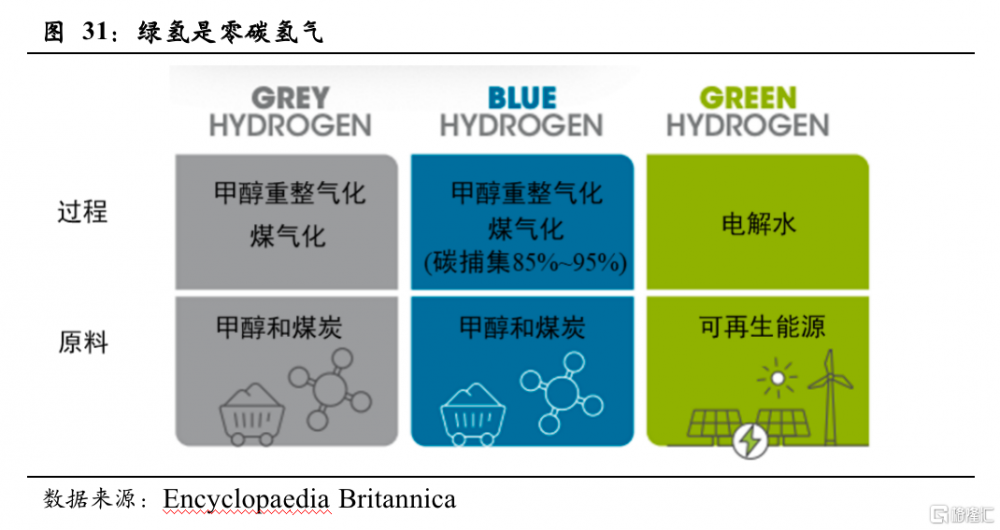

以綠電為能源電解水制氫,可獲得綠氫,從而完成零碳用能。推廣氫氣的主要原因?yàn)橥ㄟ^(guò)氫氣替代化石能源,完成降碳,減緩全球變暖的情況。而由于氫氣為二次能源,因此通過(guò)化石能源以及工業(yè)副產(chǎn)制氫被稱為灰氫及藍(lán)氫,并不能做到零碳。

中國(guó)氫能規(guī)劃表示2025年綠氫的量達(dá)10~20萬(wàn)噸每年,十四五將迎高速發(fā)展。據(jù)《中國(guó)氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》,到2025 年可再生能源制氫量達(dá)到10-20萬(wàn)噸/年,成為新增氫能消費(fèi)的重要組成部分,實(shí)現(xiàn)二氧化碳減排 100-200萬(wàn)噸/年。而當(dāng)前電解水制氫的產(chǎn)量?jī)H占總產(chǎn)量約1%,即3.3萬(wàn)噸,則2023至2025的三年時(shí)間里,電解水制氫的產(chǎn)能需要提升3~6倍。

高耗能的煤化工企業(yè),已開(kāi)始布局綠氫業(yè)務(wù)。對(duì)于煤化工企業(yè)來(lái)說(shuō),限制其未來(lái)發(fā)展的除了新項(xiàng)目的資本金外,還需要得到能耗指標(biāo)以及環(huán)評(píng)的批復(fù),而布局綠氫業(yè)務(wù)可以有效降低產(chǎn)線的碳排放,新建化工項(xiàng)目的能耗指標(biāo)相對(duì)更容易獲得。

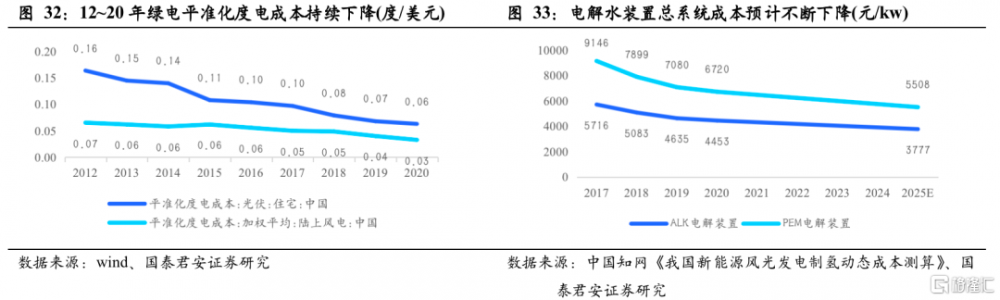

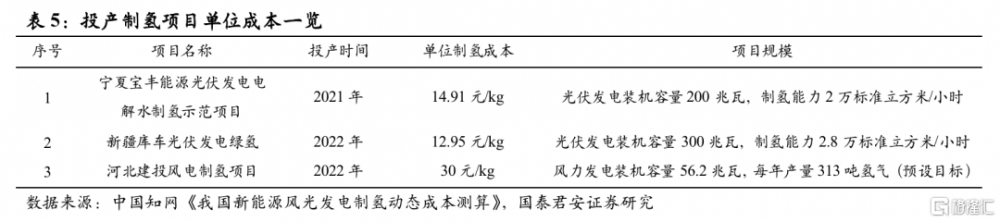

寶豐能源作為煤化工龍頭之一,致力于擴(kuò)大煤制烯烴的產(chǎn)能以及精細(xì)化工產(chǎn)線的縱向一體化,而能耗指標(biāo)是公司需要面臨的挑戰(zhàn)之一。得益于其產(chǎn)業(yè)園所在的寧夏和內(nèi)蒙地區(qū)也擁有充裕的風(fēng)光資源,寶豐能源內(nèi)蒙古一期項(xiàng)目通過(guò)風(fēng)光制氫一體化配套項(xiàng)目補(bǔ)入綠氫、綠氧,即用“綠氫”替代原料煤,補(bǔ)入甲醇合成項(xiàng)目裝置,可減少工藝系統(tǒng)二氧化碳的排放量,同時(shí),將副產(chǎn)的氧氣作為氣化用氧替代燃料煤,補(bǔ)充到氣化裝置中降低空分裝置能耗。其2021年4月投產(chǎn)的電解水制氫示范項(xiàng)目,單位制氫成本僅14.9元/千克,相當(dāng)于每立方1.33元,通過(guò)低成本的綠電以及EPC總包及優(yōu)質(zhì)成本管控能力,低于常規(guī)電解水制氫項(xiàng)目。

電解水制氫降本潛力大,度電成本及裝置成本均有下降空間。電解水的成本主要由變動(dòng)成本與固定成本構(gòu)成,變動(dòng)成本主要為制氫的用電成本,固定成本主要為電解裝置成本。以風(fēng)電電源質(zhì)子交換膜(PEM)裝置為例,每立方氫氣需要約4.5度電、度電電解水裝置約0.7元占固定成本50%,則若風(fēng)電度電成本按0.185元測(cè)算,則每立方氫氣成本為2.23元。如果按照2025年風(fēng)電成本降至0.1元,電解水裝置成本降為0.5元,其他固定成本降為0.4元,那么彼時(shí)度電成本1.35元,已相較石腦油制氫、天然氣制氫等具備一定優(yōu)勢(shì),但仍不及煤制氫及化工復(fù)產(chǎn)氫。

4. 投資建議

氫能作為終極能源,2022年美國(guó)、日本、德國(guó)等均以開(kāi)啟氫能的未來(lái)發(fā)展計(jì)劃,中國(guó)也于同年發(fā)布了《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》。與其他國(guó)家相比,中國(guó)不僅具有全球氫能產(chǎn)量最大的國(guó)家,亦具有領(lǐng)先全球的氫源儲(chǔ)備,在氫能的發(fā)展中中國(guó)的能源化工企業(yè),有望依托氫能業(yè)務(wù)走向世界,推薦。1)擁有大量“氫礦”資源的:中國(guó)旭陽(yáng)集團(tuán)。2)布局綠電業(yè)務(wù):寶豐能源。3)PDH工業(yè)副產(chǎn)氫:金能科技。4)長(zhǎng)期規(guī)劃涉及制氫業(yè)務(wù):兗礦能源。受益標(biāo)的:美錦能源。

風(fēng)險(xiǎn)提示

全球經(jīng)濟(jì)下行帶來(lái)的替代需求下降。為對(duì)抗通脹,2022年美聯(lián)儲(chǔ)正式開(kāi)啟貨幣緊縮周期,如果加息過(guò)快導(dǎo)致經(jīng)濟(jì)衰退,則將在需求端對(duì)全球能源價(jià)格帶來(lái)負(fù)面影響,而氫能的成本劣勢(shì)將被暴露,從而影響氫能的替代需求。

氫能推廣不及預(yù)期。全球主要經(jīng)濟(jì)體均在2022年開(kāi)啟了氫能的未來(lái)規(guī)劃,預(yù)計(jì)均將大力推廣氫能的應(yīng)用,倘若不可抗力出現(xiàn),氫能推廣不及預(yù)期,則包括上游制氫領(lǐng)域的公司在內(nèi)全產(chǎn)業(yè)鏈公司可能均會(huì)受到影響。

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.ljt568.com/Technology/show-601.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注